Nos actualités

Nos actualités

Le Grenelle de l’environnement et les textes qui en ont découlé ont constitué l’acte I d’un mouvement d’ampleur en faveur du développement durable qui concernait notamment l’immobilier. Désormais, un changement de paradigme semble s’opérer. Il se caractérise par une demande forte du marché, coïncidant avec un renforcement des exigences réglementaires.

Certaines barrières de l’acte I ont ainsi pu être franchies. Le décret tertiaire – qui a finalement abouti fin 2019 après l’échec de la version 2017 – et l’offre croissante de produits immobiliers responsables (cf. le second souffle du label ISR dans l’immobilier) sont parmi les principaux marqueurs de l’acte II de l’immobilier durable. Ces exemples illustrent bien une double dimension : l’offre de produits immobiliers durables augmente pour répondre à la demande et, parallèlement, le décret tertiaire soumet dorénavant tout le patrimoine tertiaire existant à des engagements de performance.

Cet acte II, c’est aussi celui de l’ESG : le volet environnemental (E) est bien entendu plus que jamais clé mais on constate également que les défis sociaux (S) et de gouvernance d’entreprise (G) prennent de plus en plus de place parmi les critères extra-financiers. A quels défis cet acte II confronte-t-il les acteurs immobiliers ?

Sur ce sujet, la littérature et le corpus juridique ont déjà fait couler beaucoup d’encre. Rappelons simplement que le dispositif éco-énergie tertiaire entré en vigueur au 1er octobre 2019 marque une étape majeure vers la sobriété énergétique du secteur tertiaire. Le calendrier impose une date butoir au 30 septembre 2022 pour saisir les consommations énergétiques. La déclaration sur la plateforme Operat marque une étape importante qui ne sera pas sans conséquence opérationnelle pour les acteurs privés et publics. Ceux-ci devront en effet identifier le patrimoine concerné par le seuil des 1000 m², recueillir les données, définir les objectifs puis déployer un plan d’actions.

Le décret tertiaire prévoit par ailleurs une co-responsabilité bailleur-preneur pour tenir les engagements. Cette nécessité est identifiée depuis toujours : le bail vert de la loi Grenelle II imposait déjà ces échanges mais avec un succès pratique mitigé. Gageons que l’acte II se traduira également par une évolution de cette relation bailleur-preneur pour mieux répondre aux impératifs environnementaux.

Si le volet environnemental est un terrain de jeu évident pour l’immobilier (au moins pour la dimension énergétique), le volet social l’est tout autant. En effet, cette dimension « S » appliquée à l’immobilier couvre les sujets relatifs à l’inclusion, à l’accès au logement, au confort et au bien-être des occupants, ou encore à l’impact territorial et à l’emploi. Ces impératifs sociaux sont historiquement moins mis en avant. Cela peut sans doute s’expliquer par le fait qu’ils apparaissaient plus « naturels » dès lors qu’ils conditionnent depuis toujours (mais de plus en plus) le succès d’un projet immobilier. En effet, les relations avec les élus qui portent les enjeux sociaux ou bien la nécessité de toujours mieux répondre aux besoins des occupants sont nécessairement des fondamentaux qui guident les professionnels de l’immobilier.

On constate néanmoins aujourd’hui une attention plus forte sur ces aspects. Citons par exemple Gecina qui intègre la dimension « bien-être » (sonore, thermique, visuel…) dès la conception des bâtiments. La foncière réalise de nombreux ateliers de recherche pour améliorer l’isolation phonique et la qualité de l’air intérieur, ou encore favoriser l’accessibilité et la convivialité des espaces (choix de matériaux plus étanches à l’air, généralisation du double vitrage lors des rénovations, orientation des accès pour poids lourds loin des bureaux…). Cette stratégie se traduit par une labellisation Well systématique et par la marque Youfirst de Gecina. La Covid-19 devrait accentuer le mouvement concernant les impératifs de bien-être au travail et dans les logements.

Mais la prise en compte des enjeux sociaux peut également prendre une autre dimension à travers certains fonds thématiques qui rassemblent de grands acteurs institutionnels. L’Etat n’est plus seul pour répondre à certains défis : le développement d’Ampere Gestion (certes créé par la CDC, bras armé de l’Etat) en témoigne : 5,4 Mds€ de capitaux levés depuis 2014, dont 75 % de capitaux français et 25 % de capitaux étrangers pour des investissements dans le logement intermédiaire (53 %), le logement abordable (40 %), et l’hébergement d’urgence, le médico-social et les résidences services (7 %). Autre exemple concernant un acteur majeur des SCPI cette fois-ci : le nouveau partenariat stratégique entre Primonial et In’li en vue de l’acquisition et du développement de logements intermédiaires. Les fonds récemment créés pour la transformation de bureaux en logements ont également vocation à contribuer à répondre à un besoin social.

D’autres initiatives marquent cette nouvelle donne : Cedrus & Partners et Swiss Life Asset Managers France ont lancé il y a plus d’un an leur fonds « Immobilier Impact Investing ». Ce fonds a pour objectif de reloger des personnes en difficulté via deux associations partenaires, le Samu social de Paris et Habitat & Humanisme.

Le critère « G » recouvre en particulier l’éthique des affaires, la transparence des informations et la lutte anti-corruption. Pour une société cotée ou de gestion, les règles et les contrôles de l’AMF garantissent déjà un certain niveau d’éthique. Par nature, une certification comme le label ISR impose directement d’intégrer une plus grande transparence dans les processus et les relations avec les parties prenantes (locataires, property managers, prestataires techniques, etc.). Mais ce critère va plus loin : il s’agit également de traiter les pratiques achats responsables et de prendre en compte la capacité à maîtriser les risques liés aux changements climatiques ou à des crises comme la Covid-19, avec notamment un plan de continuité d’activité pertinent.

Depuis quelques années se dessine un attrait de plus en plus marqué pour le « responsable ». Ce phénomène touche tous les domaines de la sphère économique, financière et sociale et transparaît tant dans les comportements de consommation que dans la gouvernance et le fonctionnement des grands groupes. Selon l’Association Française de la Gestion financière, la totalité des encours des produits d’investissement socialement responsable (tous actifs financiers confondus) atteignait ainsi 170 Mds€ à fin 2013, contre 546 Mds€ à fin 2019, soit une croissance de 221 %.

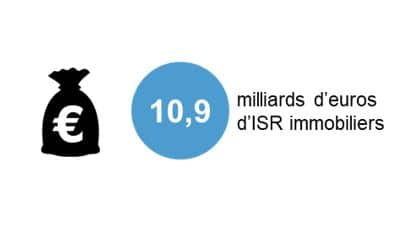

Plus spécifiquement, les investissements immobiliers n’échappent pas à cette tendance à la « responsabilisation » ; en témoigne le développement rapide des ISR dans le secteur en réponse à la forte demande des investisseurs et aux évolutions du cadre réglementaire. Mais il n’est pas toujours simple de distinguer ce qui est socialement responsable de ce qui ne l’est pas. Le rôle de labels est ainsi de donner un sens à cette notion. Le label ISR immobilier entré en vigueur fin octobre 2020 (cf. encart ci-après) distingue ainsi une douzaine de fonds, pour 10,9 Mds€ d’investissements. Parmi les sociétés de gestion de ces fonds, et sans être exhaustif : Novaxia Investissement, Norma Capital, Perial AM, La Française REM, BNP Paribas REIM... Si ces ISR sont à mettre en perspective avec les 230 Mds€ d’encours que représente la totalité des fonds d’investissement immobilier fin 2019 (cf. ASPIM, base AMF), il faut rappeler que la labellisation des premiers placements immobiliers ne date que de quelques mois. Ces débuts prometteurs confirment déjà la montée en puissance de l’investissement responsable amorcée par le secteur immobilier depuis plusieurs années.

La crise sanitaire ne semble pas avoir enrayé cette dynamique, ce que confirme l’intérêt persistant pour ce type de placement financier :

62 % des Français accordent de l’importance aux impacts environnementaux et sociaux dans leurs décisions de placements selon un sondage IFOP paru en septembre 2020.

Cette tendance semble confirmée par les

98 %des acteurs de l’immobilier d’investissement qui communiquent sur le déploiement d’une démarche ESG sur leurs investissements immobiliers (cf. Baromètre de l’immobilier responsable 2020, OID).

Et la mise en œuvre de la taxonomie européenne ne fera qu’accroître ce mouvement autour des investissements responsables !

Si l’offre se développe, c’est que la demande est là. Cet engouement est d’autant plus notable qu’il ne résulte pas d’un opportunisme fiscal : aucun avantage ne « récompense » le fait de souscrire à un fonds ISR en France. Au-delà de l’argument éthique, s’impliquer dans des placements socialement responsables garantissant transparence et qualité de gestion reste attractif d’un point de vue économique. Bien loin de sacrifier la rentabilité sur l’autel des critères ESG, les ISR peuvent présenter des performances comparables à celles des investissements « classiques », d’autant que la notion de temps long qui les caractérise est propice à une meilleure stabilité.

Pour répondre à la demande du marché en ISR, les fonds ont donc tout intérêt à proposer une offre d’actifs responsables. La labellisation de ces fonds permet de mettre en lumière les bonnes pratiques et de renforcer la visibilité des acteurs. Cela leur permet de se démarquer de leurs concurrents et de se distinguer des comportements de greenwashing opportunistes.

La demande ESG existe, les réglementations et les labels imposent ou guident les entreprises : a priori tous les voyants sont au vert. Pourtant, à y regarder de plus près, une difficulté majeure existe. Il s’agit de l’approche souvent très peu industrielle (et donc chronophage) de la gestion de ces impératifs ESG.

La réussite des entreprises dans l’obtention des certifications masque ainsi largement les difficultés pratiques rencontrées (mobilisation de trop nombreux collaborateurs pour collecter des données, ensuite traitées dans des « usines à gaz » Excel pour finalement produire un document requis par un seul point de contrôle, répartition des responsabilités parfois compliquée entre asset et property management pour gérer les critères ESG, etc.).

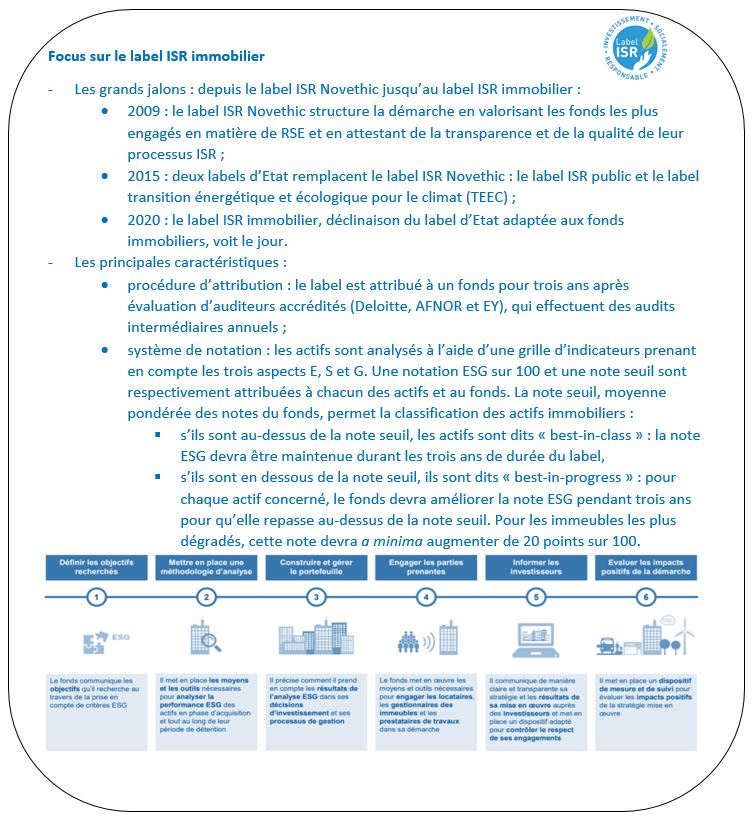

Pour mieux comprendre, intéressons-nous à la manière dont est conçue la démarche ESG. Dans le cadre d’un label ou d’une stratégie d’entreprise, la démarche est la même (cf. schéma du focus sur le label ISR ci-dessus). Un label fixe des critères associés à des points de contrôles pour définir si ces critères sont respectés. En faisant cela, le label se positionne au niveau de l’efficacité, il constitue un lien entre des objectifs (critères) et des résultats attendus (points de contrôle : l’existence d’une information, d’un document, etc.). L’efficience, définie comme le rapport entre les moyens mis en œuvre et les résultats obtenus, est inexistante dans cette logique. Il est d’ailleurs naturel que cette préoccupation ne soit pas considérée dans les labels : l’efficience en termes d’organisation, de processus ou de système d’information ne rentre pas dans une grille d’analyse et ne correspond pas à l’objectif poursuivi par la labellisation. Pour autant, une entreprise se doit de ne pas perdre de vue cet impératif d’efficience ! Obtenir un label ou nommer un responsable ne suffit pas.

Pour mettre en œuvre une stratégie quelle qu’elle soit, il faut veiller à un alignement de l’organisation, des processus et des systèmes d’information sur celle-ci. Une stratégie ESG n’échappe pas à la règle. L’enjeu est d’éviter de répondre critère par critère aux questions d’organisation, de processus et de système d’information sans au préalable disposer d’une vue d’ensemble. Cette vue d’ensemble doit permettre de garantir la cohérence, la lisibilité et la performance de l’organisation.

L’organisation répartit les moyens humains et les responsabilités en interne mais aussi concernant les choix d’externalisation. Les processus assurent la fluidité dans l’exécution des activités et sécurisent cette exécution par des contrôles.

Appliquées à la déclinaison d’une stratégie ESG, plusieurs questions d’organisation et de processus peuvent se poser de manière très concrète. A titre d’exemple :

Même problématique pour les déchets : selon les systèmes d’information disponibles et la capacité à faire des partenaires, les obligations pourront être positionnées au niveau du prestataire, du propriétaire, du property manager ou même auprès d’un prestataire spécialisé (cas par exemple de la collecte des consommations énergétiques) ;

S’agissant des systèmes d’information, la nécessité de disposer d’une vue d’ensemble des problématiques est également majeure pour éviter de « bricoler » des solutions partielles non-satisfaisantes, pour mieux cerner le potentiel des outils existants et les besoins non couverts, ou tout simplement pour limiter le foisonnement des fichiers Excel. Les systèmes d’information assurent une traçabilité, un stockage unique, un partage de l’information et facilitent l’exploitation des données (à fin de reporting notamment). Appliquées à la déclinaison d’une stratégie ESG, les questions qui peuvent se poser sont, à titre d’exemple et de manière très concrète :

*******************************

L’ISR immobilier constitue un formidable « terrain de jeu » en même temps qu’une réponse aux attentes fortes face aux nouveaux défis du secteur. L’acte II impose néanmoins de quitter le « système D » souvent employé dans la gestion des impératifs ESG. L’augmentation de la demande du marché et les nouvelles contraintes réglementaires ne laissent plus le choix : les entreprises doivent questionner leur maturité en termes d’organisation et d’outillage, au risque d’une efficience faible qui impliquerait des coûts importants et un découragement des équipes.